2. radostinalassa

3. varg1

4. leonleonovpom2

5. kvg55

6. wonder

7. planinitenabulgaria

8. mt46

9. sparotok

10. hadjito

11. stela50

12. getmans1

13. zaw12929

14. tota

2. radostinalassa

3. lamb

4. vesonai

5. samvoin

6. hadjito

7. manoelia

8. bateico

9. mimogarcia

10. sekirata

Банкова криза? Реформа!

Рудо де Рюйтер,

courtfool.info

Тази статия описва предложение за банкова реформа, чрез която предприятията биха били предпазени от историческите недостатъци на банковия свят и която би позволила по-добра икономическа политика, особено в по-трудни времена.

Встъпление

Има много анализи относно причините за банковата криза. Мнозина го обясняват като следствие от алчност, недостатъчно регулиране и лош контрол от страна на централните банки.

Правителствата били напълно изненадани, когато банките започнали да се сгромолясват и внезапно трябвало да се сблъскат с последствията. Министрите на финансите получили карт бланш да оздравят банките с помощта на милиарди евро поддръжка. И всичко това защото са смятани за толкова важни за икономиката.

Но милиардите евро изтекли като масло от протекла скоростна кутия. Зъбните колела не искали да се завъртят. Междувременно все повече предприятия спират заради недостига на кредите. Цели страни изпитват проблеми и стават зависими от Международния Валутен Фонд (МВФ). [1] Някои анализатори предвиждат, че кризата може да продължи с години…

И, като че нямащо отношение към това, непрестанният ръст се отразява върху климата. Законите и ценностите ни са диктувани от консуматорството и алчността. И все повече обществени услуги биват пожертвани на олтара на Уол Стрийт...

Алтернатива има. Правителствата могат да поемат кредитирането. Когато парите стават държавни, отпада зависимостта от механизма на състоятелност/ликвидност на частните банки, които могат отново по всяко време да забуксуват ако някъде по света започнат да циркулират лоши акции. В днешната международна, спекулативна и раздуваща се като балон джунгла, подчинена на печалбарството, може да сте сигурни, че поредната криза вече набира някъде обороти.

Мисля че е абсурдно да оставяме предприятията да фалират поради инциденти в банковия свят. Смятам че е недалновидно частните банки да се спасяват с милиардите евро на данъкоплатците, изкупувайки ги или предоставяйки им ликвидност и гаранции. Естествено, когато хазната помага на тези банки, те трябва да връщат помощта с високи лихви. Добре. Но това просто значи ,че банките ще прехвърлят разходите върху вас и мен като техни клиенти. По един или друг начин ние сме прецаканите!

Тази статия описва предложение за банкова реформа, имаща следните задачи:

- Край на кризата;

- Създаване на пари / кредитиране основани върху икономическите и социални интереси;

- Премахване на опасността от спиране на кредитирането в резултат на проблеми в банковия свят;

- Премахване на конфликтните политики между правителството и централната банка;

- Установяване на парламентарен контрол над създаването на пари;

- Централната банка да получи кормило в допълнение към съществуващите лостове за забавяне и ускорение;

- Кредитирането да се отвърже от икономическия ръст;

- Гарантиране на оптимални възможности за просперитет, включително и в кризисни времена.

1. Кредитирането днес

Централната банка е независима

В момента почти всички централни банки са независими от правителството. Банките и централните банки определят колко заеми да отпускат и колко трябва да плащат за това ползвателите на парите. Централната банка оказва влияние върху икономиката. По думите на холандската централна банка (DNB N.V.): "Лихвите действат като педалите на газта и спирачката за икономиката”. [2]

Кораб с двама капитани

Повечето страни днес имат икономика, управлявана от двама капитани. Политиката на централната банка определя полето за действие на правителството. Ако правителството иска да стимулира икономиката, а в същото време централната банка поддържа лихвения процент висок, тогава то трудно може да постигне някакъв успех.

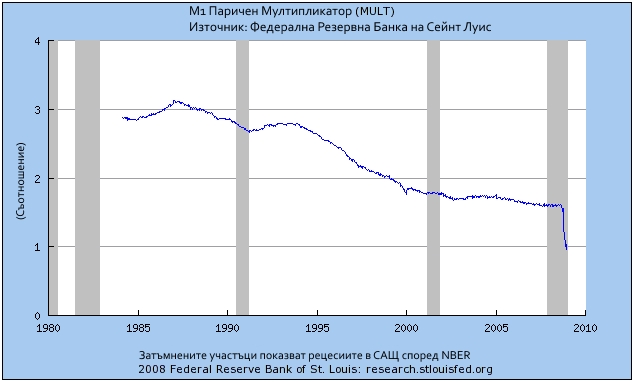

Паричният мултипликаторПарите от заемите, когато се плащат на доставчик на някакви стоки, се депозират в друга банка, която също от своя страна се отпускат като заеми. По такъв начин количеството пари в икономиката се мултиплицира. (Вижте “Debit, credit, banco!”) Когато кредитирането започва да буксува, достъпните пари могат да намалеят с десетки проценти в течението на месеци (кликнете върху графиката на Центр. Банка на Сейнт Луис.)

2. Бърз поглед назад

Преди създаването на централните банки банкрутите бяха най-голямата бариера за ръста на банковия сектор. През 1913 бива учреден Федералният Резерв. Тази частна институция се наема да съхранява резерви, с които проблемните банки биха могли да бъдат спасени. По този начин афилираните банки получават възможност да отпускат повече пари, а от друга страна се увеличава публичното „доверие”. Фед. Резерв получава независимост от правителството. Политиците нямали представа какво представляват парите, а банкерите обещали да се погрижат за тях.

Доверието е вълшебна дума в банковия сектор. Когато хората не доверява на банките, те не носят парите си при тях и затова банките не могат да отпускат пари назаем. Това също е причината поради която частните централни банки обикновено претендират, че са държавни. Всъщност частните, както и почти всички държавни централни банки, са независими от правителствата. (Вижте: "Тайните на парите, лихвите и инфлацията")

Ролята на централните банки с времето се разви, придобивайки различни черти в различните страни. В някои случаи те финансираха войни, в други – стимулираха селското стопанство или индустрията. В повечето случаи те играеха ролята на регулатори на банковия сектор, а по-късно те също се намесиха в разплащанията между банките. С помощта на лихвените проценти те влияят върху обменните курсове, икономическата активност, инфлацията и границите на печалба на банките.

Междувременно банковия свят прерасна в лошо стъкмена международна финансова джунгла, в която социалните и бизнес интереси се жертват в името на законите на алчността и растящата парична маса. В този смисъл повечето централни банки следват политиката на ненамеса в частните инициативи.

3. Бърз поглед напред

Така, през следващите години се предвижда рецесия, която според мен става ненужна в случай, че правителството поеме отговорността за предоставянето на кредити.

Външен дълг на САЩ

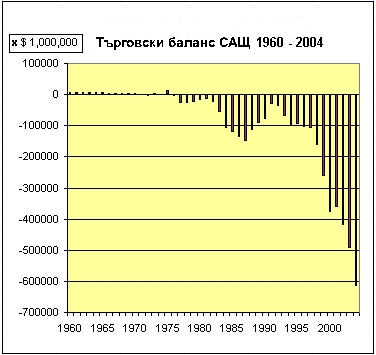

Поради всичките новини за дълговата криза изглежда пропускаме защо всъщност започна всичко това. Към 1973г. САЩ натрупват огромен външен дълг, растящ с взривоопасни темпове. Единствено чрез заемането на пари с все по-голяма скорост те успяват да поддържат долара стабилен. (Вижте "Цената, щетите и опасността от долара") Износът на високорискови ипотечни кредити представлява само малко част от това. Програмата за спасение за банките ще се финансира с помощта на заеми. Това ще бъде кредитен балон с невероятни размери, който ще предизвика огромно обезценяване на долара. Когато доларът рухне, струва ми се доста вероятно да последва финансов хаос в международен мащаб.

Когато това се случи, страните ще могат да ограничат последствията само ако кредитирането се окаже в ръцете на правителство, което няма да се налага да бъде направлявано от недалновидни и алчни за печалба акционери.

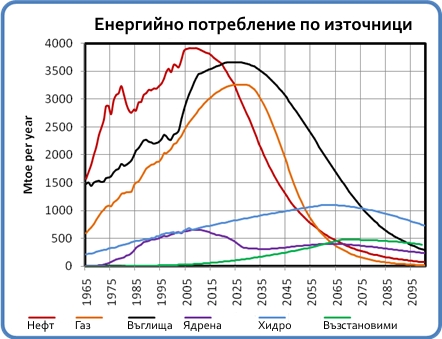

Енергийна прогноза

По-сериозен проблем представлява предсказването на намаляването на достъпната енергия. (Вижте "World Energy and Population”.) Всички знаем, че употребяваме невъзстановими енергийни източници. От поколения насам сме свикнали да използваме тези резерви с все по-високи темпове. Бяхме уверени, че след това ще се намерят други енергийни източници…

Повечето от нас спонтанно предпочитат да отрекат факта, чу краят на ръста чука на вратата. Това отричане не е толкова заради факта, че достъпните данни може да се окажат ненадеждни. Мнозина просто не могат да си представят света по друг начин освен с растящо население и икономика.

Има и такива, които още бъркат енергийните „резерви” и енергийното „предлагане". Обичаме да се самозалъгваме с производството на слънчева и вятърна енергия, които съставят едва 1 процент от световното потребление. Така, колкото и да е чудно, ние се държим все едно този проблем не съществува.

4. Банкова реформа

Кредитирането трябва да стане независимо от това доколко хората се доверяват на банките. С други думи кредитирането трябва да стане независимо от депозитните и спестовни баланси.

Кредитирането не трябва да зависи от банков механизъм, който лесно може да засече в случай на инциденти, нарушаващи ликвидността и платежоспособността на някои банки.

Кредитирането също трябва да може да функционира нормално и в ситуации когато няма икономически ръст или населението намалява. [3]

Виждам решението в банкова реформа, при която днешната централна банка се заменя от централна банка на правителството, която, ставайки единствения създател на пари, ще поеме отговорността за предоставянето на заеми.

Кредитирането, основаващо се върху платежоспособността и ликвидността на частните банки ще бъде премахнато, а с него и мултиплицирането на фиктивни пари. [4]

Банките ще станат обслужващата каса между централната банка и населението. В такъв случай централната банка ще може да управлява паричната маса и стойността на валутата прецизно.

Днешните централни банки използват една лихвена ставка като газ и спирачка за икономиката, все едно всички сектори на икономиката трябва да се стимулират или забавят по един и същи начин. Това води до множество нежелани странични ефекти. Този груб начин може да се рафинира само чрез определяне на лихвени ставки по сектори. По този начин централната банка не само получава педали за газ и спирачка, но и кормило. Икономическата политика може да се провежда в по-избирателен и точен начин.

Политиката на централните банки се опира върху постоянната инфлация. [5] По такъв начин бремето на лихвите се прехвърля от кредитополучателите към ползвателите на парите и така рискът от непогасяване на заемите намалява. (Вижте: "Тайните на парите, лихвите и инфлациятn") Също така инфлацията в допустими граници изглежда да дава възможност за стимулиране на икономиката в случаите когато расте достъпната енергия, суровините и работната сила. На протежение на последния век това работеше достатъчно добре. Така че не е случайно, че икономическите ни модели са базирани върху безкрайния ръст на влагане и извличане и населението.

Тъй като днешната система е основана върху постоянния ръст на паричното предлагане, когато икономическото влагане и извличане намалява се появяват все повече парични мехури без реална стойност, което ще рухне рано или късно. Централизирайки кредитирането и правейки го независимо от икономическия ръст, ще стане възможно икономиката да бъде направлявана и да се поддържа най-високия възможен просперитет, дори във времена на икономическо понижение.

Мнозина не предполагат, че сме на прага на недостиг на енергия, което – така или иначе – ще доведе до рязко намаляване на световното население. [6]

Единия начин е да погледнем в бъдещето и да използваме главите си. Ако се появи недостиг на енергия и храна в бъдеще, тогава значи, че трябва да създаваме по-малко потомство. По-малко деца – по-добри възможности за по-високо качество на живота.Другият начин е глупаво да чакаме болестите и войните сами да орежат населението. Страните, сериозно зависими от вноса на енергия, доста вероятно могат да станат потенциални агресори. Повечето от тези страни са обединени в блока НАТО, чиято щабквартира е в страната, която внася най-много енергийни източници на глава от населението: Белгия (Вижте: “Енергийна криза: повратна точка за човечеството”)

Няколко практични точки

Привилегиите на централните банки се уповават на точките на закона. Промяната им е прерогатива на парламента. Мнозина членове на парламента вероятно нямат и най-малка представа какво представляват парите и как работят те. "Тайните на парите, лихвите и инфлациятn" и "Дебит, кредит, банка!" предлагат кратко и лесно за разбиране въведение в темата.

Почти всички достъпни икономически книги са посветени на ръста на икономиката. Това малко затруднява възприемането на основните точки. Заради теориите за икономическия ръст мнозина бъркат икономическия ръст и просперитета.

Въвеждането на централна банка на правителството не е скъпо начинание. Парите са просто „дълг с допълнителна гаранция” и може да се създадат от нищото, също както повечето съществуващи днес пари. [7]

„Национализацията” на централните банки също не би струвала скъпо. В най-простата си форма тя се състои в изземането на привилегии. Служителите могат да получат предложение да работят в новата централна банка на правителството.

Банките ще останат необходими в ролята на посредници между централната банка и населението. Критериите за кредитирането се определят от икономическата политика и изпълнението и от централната банка. Днешните критерии на извличаната изгода, ликвидността и платежоспособността на индивидуалните частни банки повече няма да определя предлагането (или непредлагането) на заеми.

За хората няма да настъпят особени промени. Хората могат да запазят банковите си сметки. Обаче, според мен, в бъдеще все повече хора ще избират по-съзнателно да кофинансират по-полезните проекти.

Еврото

Еврото е валутата на Европейската Централна банка във Франкфурт. Това е частна институция, собственост на централните банки от страните от съюза. ЕЦБ и тези централни банки са независими от правителствата. [8] Еврото не е задължително за Европейския съюз. Например Британската банка е национализирана банка със собствена валута.

Сама по себе си идеята за обща валута в ЕС е хубаво нещо. Обаче огромната сила на банковия консорциум ЕЦБ създава заплаха и опустошава демокрацията. Неограниченото създаване на пари вече доведе до разпродажбата на повечето публични дейности като пощите, телеграфните и телефонни услуги, обществения транспорт, газа, водата и електричеството, функциите на полицията и затворите. Населението е подвластно на големите пари. Пространството за действие на правителствата все повече намалява.

Не мисля, че ЕЦБ ще иска да се откаже от властта си. Новата европейска валута е редно да бъде създадена от правителства, които споделят обща визия относно вида на обществото днес и в бъдеще. В това отношение всяка страна от ЕС може да поеме инициативата.

[1] Исландия, Унгария, Украйна

http://uk.reuters.com/article/ marketsNewsUS/idUKLJ43131520090119

[2] Лихвите са педалите за ускорение и спиране (De Nederlandse Bank N.V.)

http://www.dnb.nl/en/ interest-rates-and-inflation/general/index.jsp

[3] «Световната Енергия и Население», таблица 14

http://www.courtfool.info/ en_World_Energy_and_Population.htm

[4] Паричният мултипликатор; «Дебит, кредит, банка!»

http://www.courtfool.info/ en_Debit_credit_banco.htm

[5] Централните банки представят постоянната инфлация (обявени 2%) като "Ценова стабилност"!

http://www.ecb.europa.eu/home/ pdf/students/leaflet_en.pdf , стр. 10

[6] "Световната Енергия и Население", Paul Chefurka

http://www.courtfool.info/ en_World_Energy_and_Population.htm

[7] До 1971 щатския долар бе обезпечен със злато. Обезпечаването на пари със стойността на благородни метали не само създава условия за възможни спекулации, но също значи, че чуждите доставчици на тези минерали автоматично стават собственици на съответната ценност. Книжните пари, обратното, се осланят на признанието на дълг, обещанието за оказване на услуга в замяна. Тъй като те са създадени от нищото, опасността от злоупотреби от страна на финансовите институции (например инфлацията) е по-висока.

[8] ЕЦБ следва своя политика

http://www.ecb.europa.eu/ecb/ orga/independence/html/index.en.html

4 февруари 2009г.

Тагове:

© Израждането на глобализма и либерастия...

© Кирил Харвардски – антипутинист № 1